来源:华泰睿思配资官方开户

核心观点

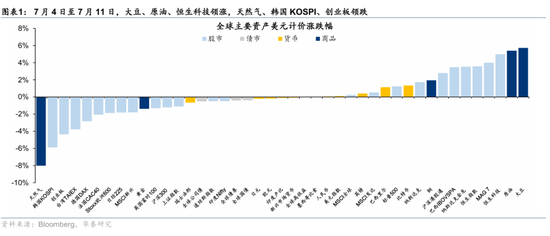

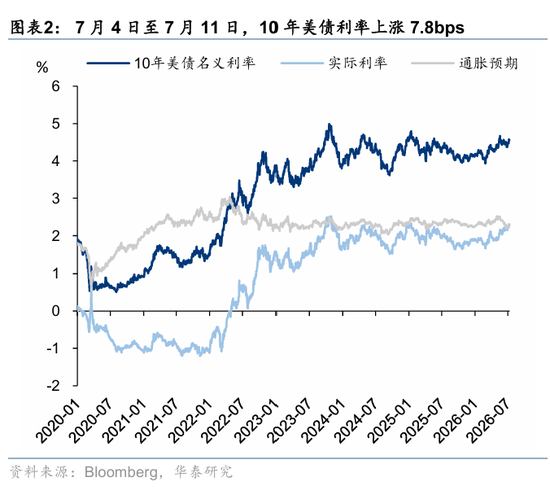

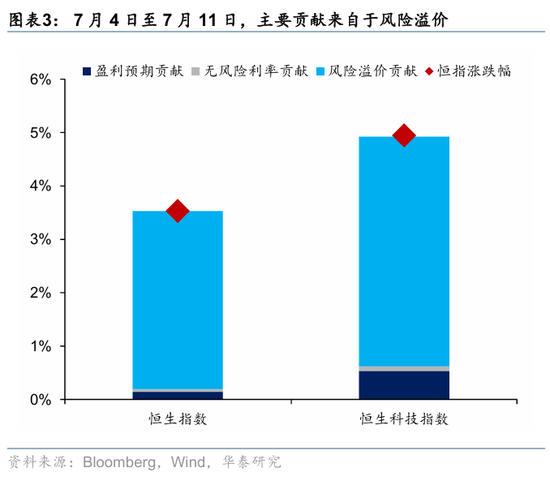

上周港股在偏低情绪位置上急涨修复,由政策预期、市场对阿里季报预期乐观、AI硬件行情虹吸缓解及沽空回补共同驱动。往后看,我们建议对平空行情略降关注,对基本面主线增加关注。平空行情对上涨连贯性有所要求,但上周后半周市场走势和南向流入连续性不强。此外外围尤其是韩国股市负螺旋暂缓,海力士美股ADR上市“靴子落地”后套利交易止盈或有正向支持,全球资金多空平仓的紧迫性也有所下降。因此,我们更建议在当下聚焦基本面因子,尤其是考虑到近期地缘升温、美债利率走强等扰动依然存在,盈利可见度而非估值可能是主导季度行情的核心因素。配置上,短期重点关注盈利预期上修,且沽空比例仍处于历史高分位的行业,如非银、交运、电力公用事业、电子、通信等以及创新药和AI软件业绩期前后的Alpha机会。

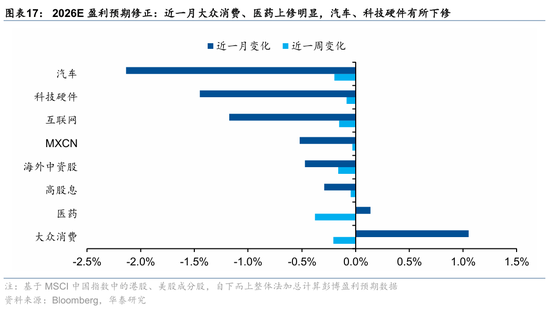

基本面:盈利预期整体由平转降、广度普遍走弱,仅非银、交运提速

截至7月10日,港股非金融彭博预期2026年盈利(简称盈利预期)近4周由上期走平转为下修0.4%,近1周-0.5%,4周净宽度转负(-8%),上修动能消退。板块层面,创新药回落明显,近4周转为-0.2%、近1周-0.6%,4周净宽度-21%;高股息转为小幅下修(近4周-0.1%);非银走强,近4周+0.7%,净宽度+22%居前。行业层面,有色下修幅度走阔,近4周-3.8%、近1周-3.5%、净宽度降至-38%,铝与贵金属均偏弱;煤炭上修动能放缓(近4周+3.1%)、近1周转负;房地产由升转降(近4周-3.0%)。交运逆势上修,近4周+3.8%、净宽度+15%,航空为主要驱动。前期市场走势领涨的半导体高位走平(近4周+10.8%,近1周走平)。

资金面:南向资金大幅回暖,主要流入传媒、商贸零售及消费者服务

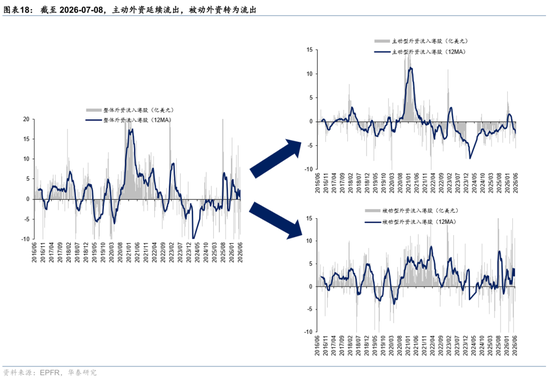

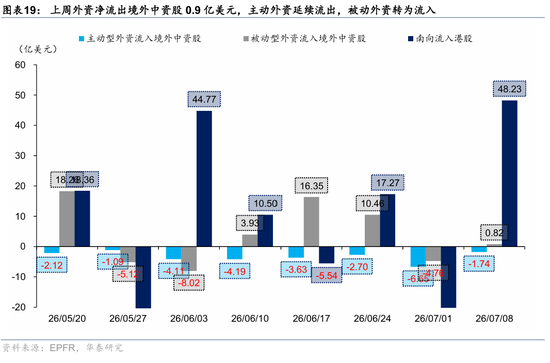

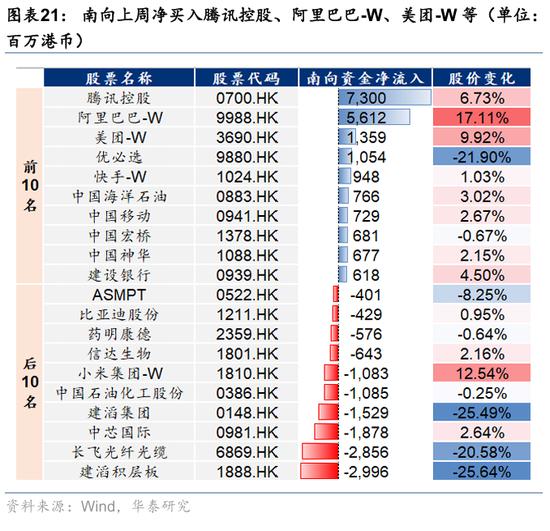

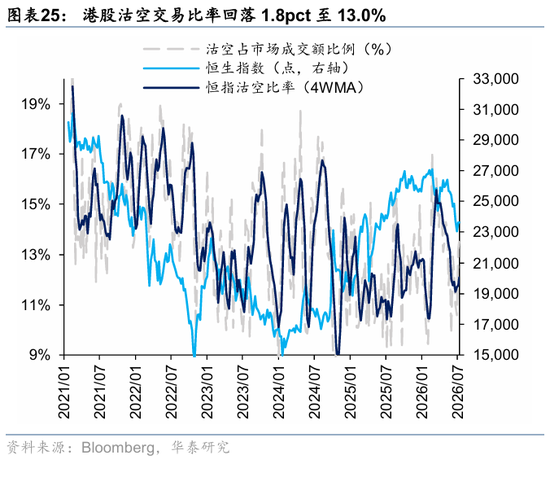

外资方面,截至周三,EPFR口径下外资净流出港股3.2亿美元,流出速度边际放缓(前一周净流出8.8亿美元),其中主动外资净流出1.6亿美元,被动外资净流出1.6亿美元;沽空方面,最新一期港股沽空交易比例/持仓比率-1.8pct/+0.07pct至13.0%/2.57%;南向方面,南向净流入港股391亿港币,较前一周净流出19亿港币大幅转为净流入,传媒、商贸零售、消费者服务、有色金属、机械等板块流入排名靠前。

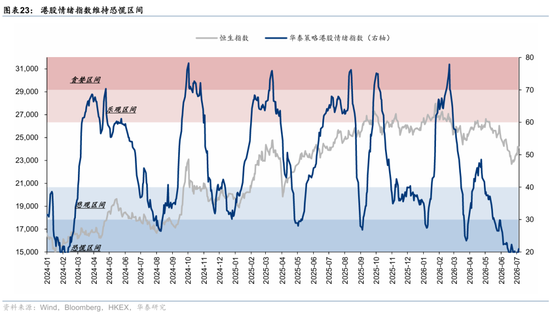

市场情绪:南向带动情绪略有回暖

港股情绪指数最新读数21.0,较前一周略有回升。归因来看,上周由于南向大幅转为净买入,南向净流入/买入强度/AH溢价变动至56/47/0,期货升贴水/期权指标读数分别变动至14/4;由于市场整体走势回暖,RSI、隐波及换手等均有高个位数回暖。港股情绪指数择时策略自去年9月发布至今,纯多头/多空策略年化超额收益10.4%/22.5%。

元股证券:ygzq.hk配置:持有前期高沽空、具有分散价值及盈利改善的品种

现阶段,港股的反弹更多来自资金面的全球风格再平衡需求驱动空头回补。因此,我们继续建议重点关注前期沽空压力较大、与AI硬件超额收益负相关,组合层面具有一定分散风险价值的超跌品种(创新药等)以及高股息防御品种(银行等)。其中创新药整体景气边际走弱,因此建议重点关注业绩指引积极的CXO以及BD潜力大的龙头。对于AI硬件链,重点关注国产链代工龙头等,回调可能提供吸筹机会。海外映射环节的下一个关键窗口在7月美股财报季,建议根据浮盈程度对应调整配置敞口。AI软件方面更多是模型领先的个股Alpha机会。中期视角,建议均衡配置景气加速上行与低估反转的思路不变。

风险提示:地缘局势波动、政策力度不及预期。

正文

市场表现

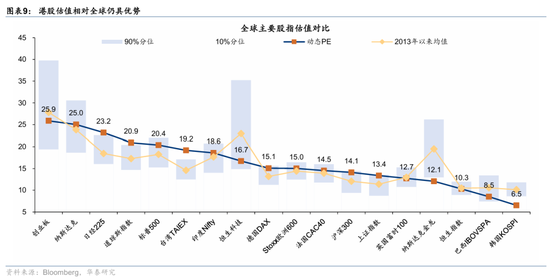

估值比较

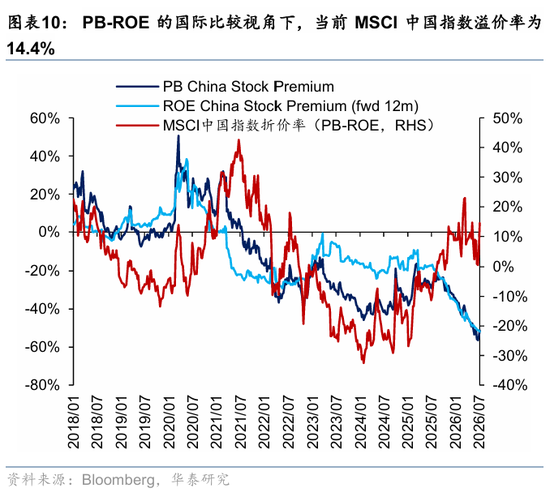

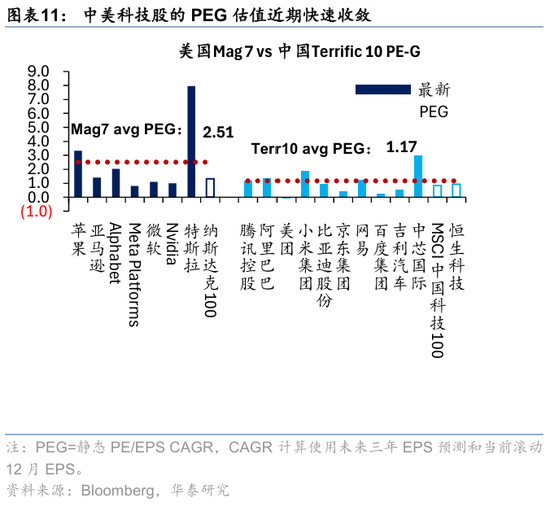

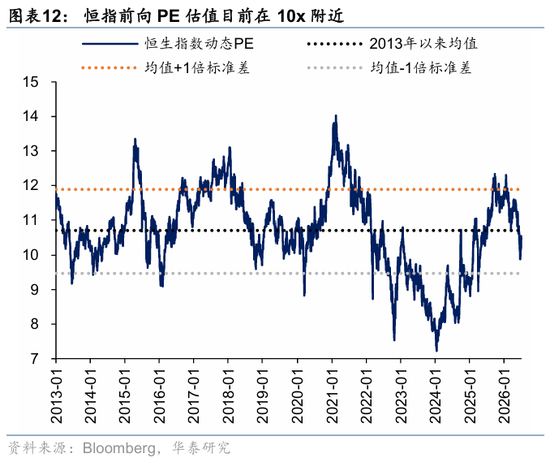

港股盈利

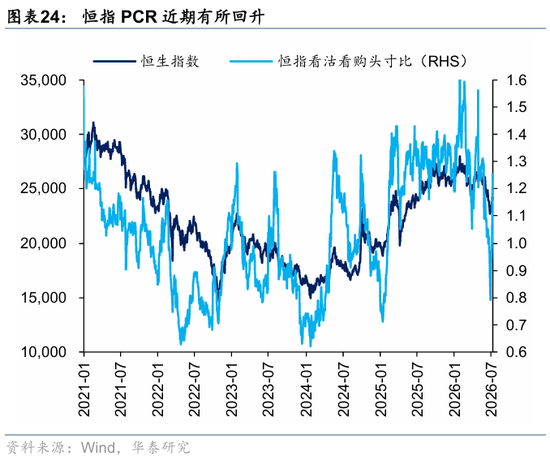

港股资金面和市场情绪

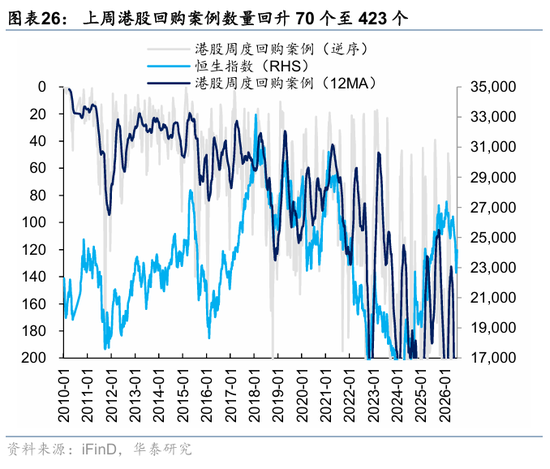

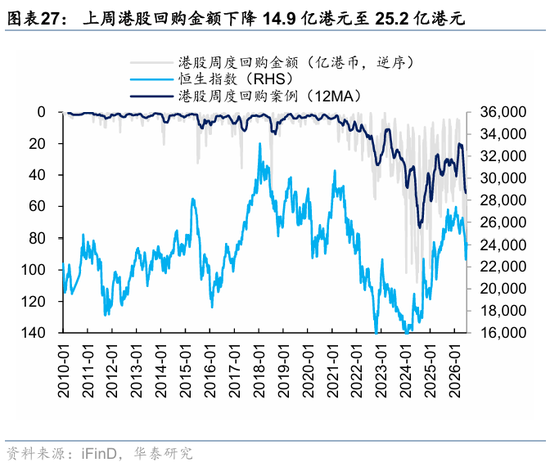

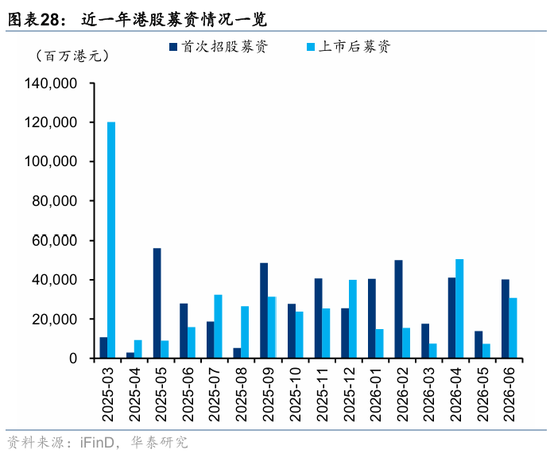

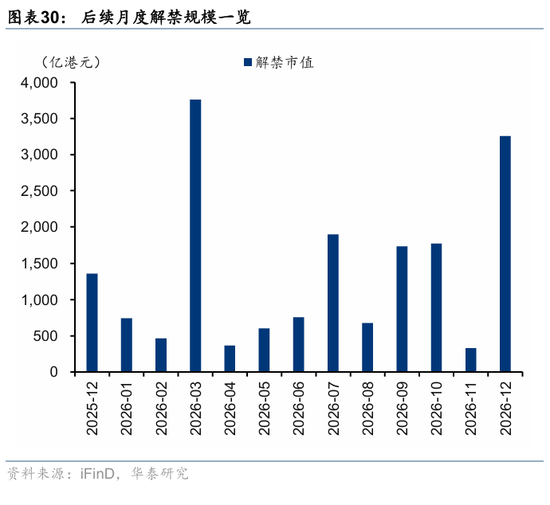

回购、增发、IPO及解禁

风险提示

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与我们的观点有所差异。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 配资官方开户

巴西券商交易佣金与费率速览 异动解析\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 投

2026-01-07

亚洲股市炒股杠杆公司的保证金安全垫设置通过数据分层观察细分群近期,在区域性证券市场的存量资金反复博弈阶段中,围绕“炒股杠

2026-01-29在A股市场处于指数窄幅整理窗口阶段中炒股配资网的产品设计结构近期,在国际权益市场的指数虚高而个股分化的阶段中,围绕“炒股

2026-03-10案例解读:中小资金处于热点快速轮动时期的阶段使用股票配资的合近期,在全球资本市场的指数反复拉锯阶段中,围绕“股票配资”的

2025-12-09

近一年A股市场处于指数反复拉锯阶段的阶段中杠杆炒股的市场情绪近期,在全球资本市场的宽幅震荡周期中,围绕“杠杆炒股”的话题

2026-01-04