- 宏观 -

元股证券:ygzq.hk6月PMI重返扩张区间,

短期增量政策概率下降

中国国家统计局数据显示,2026年6月,中国制造业PMI录得50.3,较上月上升0.3个百分点。受益于旺盛的AI需求,高科技制造业出口强劲增长,推动6月制造业PMI重返50临界线上方,高于市场预期的50.1。分项指标中,新订单指数升至临界线上方,录得51.2,比5月份加快1.3个百分点;其中,新出口订单指数升至50.1,比5月份加快1.5个百分点,恢复势头强劲。

非制造业PMI从5月份的50.1微升至6月份50.2。其中,建筑业PMI升至49,环比提高0.2个百分点;服务业PMI升至50.4,环比加快0.1个百分点。6月综合PMI产出指数升至50.6,比5月份加快0.1个百分点。整体上中国企业的生产经营活动扩张速度小幅加快,经济保持稳定增长态势。预计宏观政策保持当前基调不变,短期内出台新的增量政策概率较小。

随着地缘冲突降温、局势缓和,国际原油价格大幅下跌,输入性通胀方面出现新的变化,6月份制造业主要原材料购进价格指数降至54.2,环比回落6.3个百分点,创6个月最低;非制造业投入品价格指数降至49.7,8个月以来首次低于50临界线,比5月份低2.5个百分点。综合看,下一阶段国内通胀率进一步上升的风险减弱,债市面临的潜在压力减轻。

01

- 黄金、美元&美债 -

加息预期升温推升美元,

美债承压

随着美伊临时协议推动霍尔木兹海峡油轮通行恢复,布油一度回落至冲突前低位,市场开始定价供给修复;期间美伊一度互相打击,并出现卡塔尔相关油轮遇袭事件,油价重新反弹至72美元附近,但已经显著低于冲突期间的高位。此前市场定价美联储可能的紧缩政策,美元指数回升,压制黄金,人民币小幅回调。

黄金方面,当前金融属性的利空因素仍占据主导。在全球通胀中枢抬升和美国经济韧性并存的背景下,美联储维持高利率收紧政策的预期增强,实际利率和美元强势均对黄金形成压制。黄金ETF及杠杆资金整体配置意愿偏弱,资金面支撑有限。

美元方面,短期内美元仍有望维持偏强运行。美联储的紧缩预期对美元形成支撑;另外,美国财长强调维护美元地位,有助于稳定美元资产吸引力。中期来看,美元或维持宽幅震荡。能源独立与AI投资周期支撑下,“美强欧弱”的基本面格局仍较为突出,对美元形成托底。另外,当前市场对美联储紧缩路径的定价已较为充分,随着油价回落,后续加息预期存在修正可能,美元进一步走强的动力减弱。

美债方面,短期来看,随着油价回落,地缘政治对市场情绪的冲击有所减弱,美债利率大幅上行的概率降低。中长期仍面临基本面的利空压力。首先全球通胀中枢抬升趋势尚未逆转,美国经济在AI投资带动下仍具韧性,美联储将维持高利率政策。另外美国债务可持续性问题持续推升期限溢价,对长期国债形成压制。因此,美债利率中枢或仍将维持高位。

02

- A股 -

地缘风险缓释,

中报验证期开启

总体来看,市场整体以小幅震荡向上为主。宏观上,需求端修复滞后或将一定程度上制约价格向企业盈利的传导效率,宏观经济全面向好仍需需求端实质性改善。因此,后续盈利改善大概率呈现结构性特征,也决定了市场行情的结构性分化。

十大杠杆配资外部事件上,受油价下跌、地缘局势缓和影响,全球风险偏好回升;另一方面美伊和谈达成协议,将助力投资者信心修复,可认为短期调整已至尾声。风格上,市场焦点正从主题炒作转向中报业绩验证,AI算力链中具备明确业绩兑现能力的环节成为核心配置主线。虽然短期处于高位,板块有内生调整消化需求,但整固并非切换,主线地位未变,中期核心趋势未改。

综合看建议均衡配置成长与周期,重点关注科技行业及资源板块。因此在仓位配置上,持偏乐观态度,建议偏积极配置。市场方向上,关注以下方向:(1)国产AI硬件、半导体设备及储存产业链,在宏观流动性充裕与产业智能化浪潮下,其高成长性与稀缺性依然存在,短期估值消化后有望持续;(2) 夏季日历效应、本年厄尔尼诺大年效应与算力硬件增量能源需求传导三重逻辑叠加下的电力及储能板块;(3)战后复苏及安全逻辑下的能源金属及战略金属;(4)已兼具赔率胜率性价比的创新药及CXO板块。

03

- 利率 -

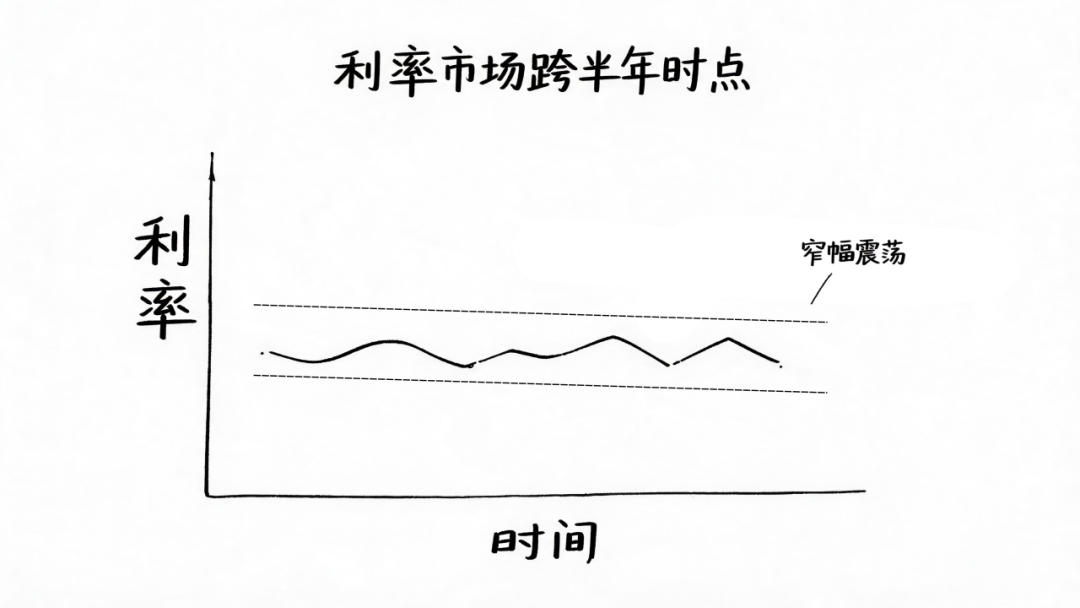

跨半年扰动消化,

利率低位震荡待政策新催化

本周利率市场跨半年时点,资金面先紧后松。7月1日SHIBOR隔夜跳升4.3bp至1.403%,国债指数单日跌0.08%(隐含10Y约上行8bp);此后资金迅速转松,隔夜回落至1.374%,国债指数逐步修复。10Y国债周内波动5-8bp,维持低位震荡。央行操作中性,LPR连续9月未动(1Y 3.0%),短端SHIBOR 3M仅1.43%。

跨半年扰动已消化,利率绝对低位下继续下行需新催化。短期关注二季度数据和政治局会议定调,预计窄幅震荡。建议中性久期,逢上行适度加仓,关注曲线平坦化机会。

END

END

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

当前阶段境内外股市面对震荡市环境的市场环境中杠杆炒股的风控体近期,在境内外股市的热点快速轮动时期中,围绕“杠杆炒股”的话

2025-11-25

过去三年港股市场在当前结构性行情阶段里中股票杠杆的账户管理操近期,在港股市场的结构性行情阶段中,围绕“股票杠杆”的话题再

2025-12-12

2025年以来A股市场处于指数反复拉锯阶段的阶段中实盘配资平近期,在亚太股市的结构性行情阶段中,围绕“实盘配资平台”的话

2026-01-06亚太股市面对宽幅震荡周期的市场环境中杠杆炒股的资金效率案例解近期,在境内外股市的指数反复拉锯阶段中,围绕“杠杆炒股”的话

2025-12-06

过去三年境内外股市处于热点快速轮动时期的阶段中杠杆炒股的产品近期,在境内外股市的热点快速轮动时期中,围绕“杠杆炒股”的话

2025-12-02