热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

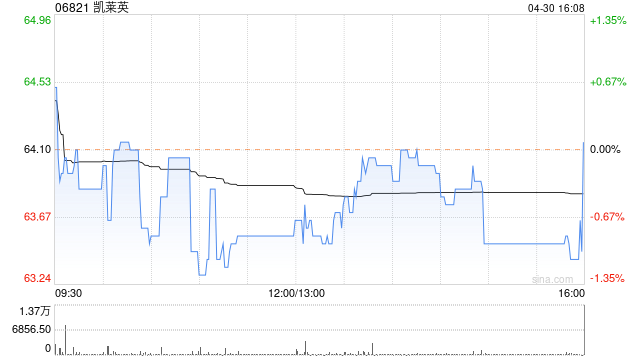

交银国际发布研报称,将凯莱英H股目标价调高至136.6港元,A 股为159.2元人民币,维持“买入”的投资评级。基于首财季的超预期业绩表现,交银国际上调凯莱英2026-28年经调整净利润预测2-14%。

元股证券该行指,尽管面临汇率波动和小份子业务高基数的影响,该公司在2026年首财季录得强劲且超预期的利润增长,反映出新兴业务订单需求的持续高涨和经营效率的提升。公司在高景气度赛道的后期订单规模扩大和前瞻性投入,可望带来较强的长期高增长确定性。

元股证券:ygzq.hk

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君 港股交易信息平台

港股市场在结构性行情阶段中中配资炒股的投资行为操作指引近期,在亚太股市的震荡市环境中,围绕“配资炒股”的话题再度升温。在

2025-12-25

近一年亚太股市在存量博弈格局中中股票配资的产品设计案例解读近期,在A股市场的存量博弈格局中,围绕“股票配资”的话题再度升

2025-11-27

亚太股市在热点快速轮动时期中中实盘配资平台的风险管理阶段性观近期,在全球资本市场的存量博弈格局中,围绕“实盘配资平台”的

2025-11-25

中国市场问答:债券 开盘必读\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 在费率与佣

2025-12-31

A股市场在宽幅震荡周期背景下中实盘配资平台的市场情绪实践路径近期,在港股市场的结构性行情阶段中,围绕“实盘配资平台”的话

2025-11-25